Giá nhôm khởi sắc trở lại, nhưng vẫn nhiều hoài nghi cho rằng xu hướng chỉ là tạm thời, khó khăn còn tiềm ẩn. Tuy nhiên, xét về triển vọng dài hạn, ngành công nghiệp sản xuất nhôm sẽ rất hứa hẹn nếu các doanh nghiệp chủ động nắm bắt cơ hội và đầu tư theo xu hướng “xanh hoá”.

Giá nhôm thế giới tăng trở lại từ đáy 3 năm

Sau năm 2023 liên tục được giao dịch ở mức thấp, giá nhôm thế giới đã tăng vọt, thậm chí có thời điểm đạt mức cao nhất gần 2 năm. Dữ liệu từ Sở Giao dịch hàng hoá Việt Nam (MXV) cho biết, kết thúc ngày 24/4, giá nhôm giao dịch liên thông tại Sở Giao dịch kim loại London (LME) đạt 2.603 USD/tấn, cao hơn gần 20% giá trị so với 2 tháng trước.

Đà tăng mạnh xuất phát từ rủi ro nguồn cung gián đoạn sau khi Mỹ và Anh tuyên bố cấm các sàn giao dịch kim loại chấp nhận nhôm, đồng và niken do Nga sản xuất, đồng thời cấm nhập khẩu các kim loại này. Trong khi đó, Nga vốn chiếm khoảng 5% nguồn cung nhôm toàn cầu, 6% nguồn cung niken và 4% nguồn cung đồng.

Ngoài ra, hoạt động sản xuất phục hồi trong tháng 3 của Trung Quốc, quốc gia tiêu thụ nhôm lớn nhất thế giới, cũng đã thúc đẩy đà tăng giá.

Tuy nhiên, thị trường vẫn còn rất nhiều sự hoài nghi về tính bền vững của đà tăng hiện nay. Giá nhôm vào đầu năm 2023 cũng có đợt tăng hơn 18%, trước khi sụt giảm mạnh sau đó và liên tục giao dịch ở mức thấp trong toàn năm 2023.

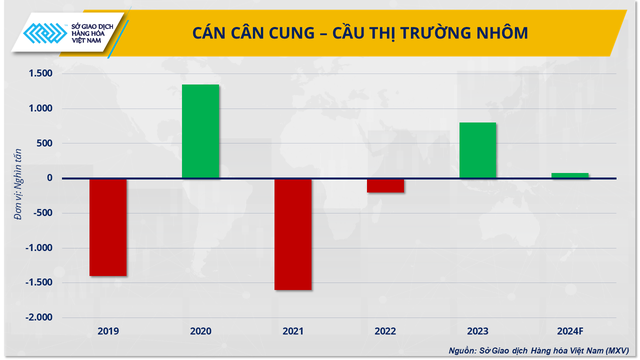

Đánh giá về tình hình cung cầu, Tập đoàn tài chính ING cho biết thị trường nhôm thặng dư tới khoảng 800.000 tấn trong năm ngoái. Còn trong năm 2024, cán cân được dự báo sẽ cân bằng hơn, nhưng vẫn sẽ có khoảng 80.000 tấn nhôm dư thừa khi năng lực tiêu thụ còn yếu, cho thấy ngành nhôm còn tiềm ẩn khá nhiều thách thức.

Mặc dù vậy, vai trò đầy tiềm năng của nhôm trong lĩnh vực năng lượng tái tạo, nhằm hướng tới kịch bản phát thải ròng bằng 0 (Net-zero) hiện đang được coi là điểm sáng thúc đẩy đáng kể nhu cầu nhôm trong dài hạn. Đây cũng là cơ hội cho các doanh nghiệp chuyển mình bứt phá, đưa triển vọng ngành đi lên bền vững.

Chiến lược đầu tư tất yếu “xanh hóa” ngành nhôm

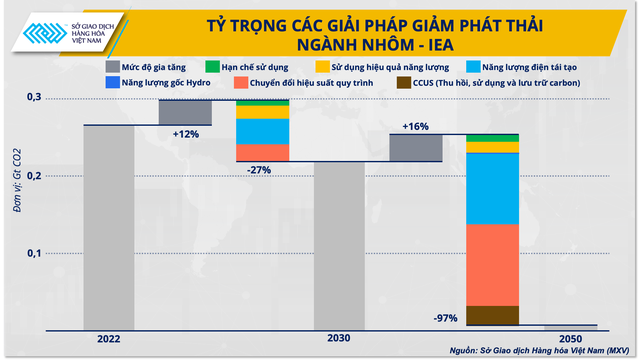

Nhôm đóng vai trò rất quan trọng trong quá trình chuyển đổi, cung cấp năng lượng cho công nghệ carbon thấp như tua bin gió, pin, lưu trữ carbon, thủy điện… Kim loại này thậm chí chiếm tới hơn 85% các thành phần quang điện mặt trời hiện nay.

Ông Nguyễn Ngọc Quỳnh, Phó Tổng giám đốc MXV cho biết: “Là đầu vào của một số công nghệ quan trọng trong quá trình chuyển đổi năng lượng, nhưng nhôm lại là một trong những vật liệu công nghiệp phát nhiều khí thải nhất hiện nay, chiếm khoảng 2% tổng lượng khí thải, gấp khoảng 7 lần so với thép. Điều này đặt ra không ít khó khăn cho các doanh nghiệp tính tới phương án dài hạn muốn phát triển ‘nhôm xanh’”.

Hiện nay, hơn 70% năng lượng sử dụng trong sản xuất nhôm đến từ nhiên liệu hóa thạch. Trong khi đó, diễn đàn kinh tế thế giới dự báo nhu cầu nhôm sẽ còn tăng tới 80% vào năm 2050. Bối cảnh trên đặt ra một yêu cầu tất yếu, đó là việc thúc đẩy nhanh hơn quá trình sử dụng năng lượng sạch để ứng dụng ngược lại trong sản xuất nhôm, tạo thành một vòng tuần hoàn.

Ban đầu, việc tập trung sử dụng nhôm cho phát triển hệ thống năng lượng tái tạo là điều nên được ưu tiên. Điển hình tại châu Âu, một báo cáo của Ngân hàng Thế giới cho biết 85% nhôm ở khu vực này đã được sử dụng trong việc phát triển năng lượng mặt trời. Đây sẽ là tiền đề cho giai đoạn ứng dụng năng lượng sạch để sản xuất nhôm đối với các nhu cầu thiết yếu khác.

Ngoài ra, khoảng 42-70% nhôm được tái chế, với tỉ lệ lên tới 90% ở một số quốc gia. Việc sử dụng điện sạch để khử carbon trong khâu tái chế sẽ góp phần giảm đáng kể lượng khí thải nhà kính trong ngành.

Tất nhiên, quá trình này sẽ là một “cuộc chiến” dài hơi, với thách thức về công nghệ và chi phí. Nhưng trước yêu cầu tất yếu về công cuộc chống biến đổi khí hậu trên toàn cầu, đây vẫn là bước đi chiến lược cho ngành, vì thị trường sẽ cần rất nhiều “nhôm sạch” trong tương lai.

Ngành nhôm Việt Nam cần “gia nhập” xu thế mới

Đối với ngành bauxite Việt Nam, toàn bộ lượng alumin sản xuất đều được xuất khẩu và hiện chưa có năng lực luyện nhôm. Tuy nhiên, doanh nghiệp trong ngành vẫn phụ thuộc vào nhôm thỏi, phôi nhôm nhập khẩu để sản xuất các sản phẩm từ nhôm. Quá trình này sẽ tạo ra “dấu chân carbon”.

Trong khi đó, Việt Nam với mục tiêu giảm 25% khí thải nhà kính vào năm 2030, tiến tới kịch bản Net-zero vào năm 2050, sẽ rất cần hạn chế tác động phát thải từ các ngành công nghiệp này.

Báo cáo của McKinsey & Company cho thấy Việt Nam là quốc gia ở Đông Nam Á phù hợp nhất đối với phát triển năng lượng gió và mặt trời. Nếu có thể thu hút đầu tư công nghệ, có cơ chế thích hợp, tiềm năng về điện sạch của nước ta sẽ đóng góp đáng kể cho quá trình khử cacbon trong các lĩnh vực phát thải lớn như nhôm.

Với bối cảnh thị trường nhôm vẫn đang thiên về dư cung, giá còn thấp hơn mức đỉnh năm 2022 tới 55%, thì việc tận dụng nguồn lực, chi phí, nhằm tăng cường ứng dụng phát triển năng lượng sạch sẽ tạo tiền đề cho “nhôm xanh” trong dài hạn.

Mới đây, MXV cũng đã thúc đẩy phát triển các mặt hàng kim loại, niêm yết thêm sản phẩm nhôm liên thông với Sàn Giao dịch COMEX, thuộc Sở Giao dịch hàng hóa Chicago (CME Group), bên cạnh Sở LME. Trong tương lai, các doanh nghiệp Việt có thể tham gia bảo hiểm giá, hướng tới giảm thiểu rủi ro về chi phí trong sản xuất bền vững.

“Việc hướng tới nhôm chất lượng cao, qua đó làm tăng giá trị sản phẩm cũng sẽ giúp các doanh nghiệp trong nước hạn chế khó khăn về điều tra phòng vệ thương mại quốc tế. Hơn nữa, đầu tư ngay từ sớm sẽ dần giúp Việt Nam ứng phó với cơ chế đánh thuế biên giới carbon CBAM của châu Âu bắt đầu vào năm 2026, cũng như các thị trường khó tính khác. Đây vốn là cơ chế ảnh hưởng rất lớn tới các ngành công nghiệp sản xuất thép và nhôm, bởi vì Mỹ và châu Âu vẫn là những đối tác nhập khẩu lớn nhất của Việt Nam”, ông Nguyễn Ngọc Quỳnh đánh giá.

Nguồn: baochinhphu.vn

Xem thêm có thể bạn quan tâm:

- Tìm Mua Nhôm A6063 & A6061 Chất Lượng Cao Số Lượng Lớn tại Miền Nam

- Khám phá Ưu Điểm của Nhôm Định Hình trong Kỹ Thuật Cơ Khí, Xây Dựng & Nội Thất tại Nhà Máy Nhôm Đông Quan

- Nhôm Lục Giác và Nhôm Đùn: Sự Lựa Chọn Tối Ưu từ nhà máy sản xuất Nhôm Đông Quan

- Nhôm Đúc Áp Lực: Ưu & Nhược Điểm

- Nhôm tròn đặc A6061 nhà máy sản xuất Nhôm Đông Quan

- Nhôm Thỏi: Ưu Điểm, Quy Trình Sản Xuất và Ứng Dụng Phổ Biến